LA GESTION DES SINISTRES EN COPROPRIETE

L’obligation légale de s’assurer pour un syndicat de copropriété apparaît pour la première fois dans le projet de loi ALUR (Accès au Logement et un urbanisme rénové), soit 49 ans après la loi du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis.

Un sinistre se définit comme un fait générateur imprévisible et acidentel, dommageable pour l’assuré qui a subi un préjudice, dont les conséquences font l’objet d’une garantie prévue au contrat. Une grande part de l’activité opérationnelle de La DIONYSIENNE de COPROPRIETES est d’assurer le suivi et la gestion des contrats et des sinistres d’où l’intérêt d’un entretien préventif des copropriétés pour endiguer un volume de sinistres en augmentation.

Avant d’actionner l’assurance de l’immeuble, nous devrons vérifier que vous avez, au préalable, déclaré votre sinistre à votre assurance personnelle. Toute déclaration de sinistre à l’assurance de la copropriété aura pour incidence d’impacter le montant de la future prime.

Quel type souscrire

Il s’agit d’une assurance “multirisques immeuble”, qui relève de la branche IARD (Incendie Assurance Risques Divers).

C’est une assurance de responsabilité civile et de dommages aux biens. Elle concerne les biens matériels.

C’est le propriétaire de ces biens, ou son représentant légal qui doit les assurer. En matière de copropriété, le syndic est le souscripteur et le syndicat des copropriétaires le bénéficiaire.

Ce sont donc les parties communes de la copropriété et tous les éléments d’équipement ou mobiliers relevant du syndicat qui sont couverts.

Par ailleurs, il convient de rappeler que ce sont les conséquences du dommage qui sont indemnisées et non la réparation de son origine.

Quelle garantie souscrire ?

à la lecture de l’article 18 de la loi du 10 juillet 1965, le syndic a pour mission de pourvoir à l’entretien et la conservation des parties communes. L’objet de l’assurance «multirisques immeuble» étant la réparation des conséquences d’un sinistre, la notion de conservation est liée à l’obligation de souscription d’assurance.

Le syndicat des copropriétaires étant doté de la personnalité morale (article 14 de la loi du 10 juillet 1965), il est responsable vis-à-vis des tiers de ses actes et des dommages causés par le défaut d’entretien des parties communes. C’est la traduction dans le domaine de la copropriété des articles 1384 et 1386 du Code civil.

Le contrat d’assurance souscrit va permettre l’indemnisation des dommages moyennant le paiement d’une prime, calculée en fonction du «risque». Le risque pour l’assureur est représenté par l’immeuble. C’est dire que l’état de conservation de l’immeuble détermine directement le montant de la prime.

Quel sinistre déclarer ?

Les sinistres garantis, bien entendu, en fonction de la franchise prévue au contrat.

Mais, cette réponse est insuffisante. Et parfois, on peut constater, que le gestionnaire de copropriété, alerté de tous les sinistres qui se produisent dans l’immeuble, va procéder à des déclarations systématiques. Quelle que soit la suite donnée au dossier.

Outre le fait que c’est la déclaration qui fonde la sinistralité d’un immeuble et non l’indemnisation, cela engendre un surcroît de travail qui n’est pas justifié et qui peut être chronophage. Il est donc préférable d’appliquer selon la règle suivant laquelle il appartient au lésé de déclarer le sinistre à son assureur. Celui-ci, ensuite, suivant la nature et l’origine du désordre, adressera si besoin est, une lettre de mise en cause au syndicat, qui à son tour déclarera le sinistre à son propre assureur.

Les parties communes ?

Le syndicat de copropriété est l’organe qui gère les parties communes. Son mandataire est le syndic. Il est le gestionnaire des parties communes et avant toute intervention dans le cadre de la mission qui lui est confiée par la loi du 10 juillet 1965.

L’article 2 de la loi du 10 juillet 1965, dispose que «sont privatives les parties des bâtiments et des terrains réservés à l’usage exclusif d’un propriétaire déterminé. Les parties privatives sont la propriété exclusive de chaque copropriétaire». La question se pose régulièrement pour les canalisations encastrées en dalle qui peuvent être qualifiées par le règlement de copropriété, de partie privative.

Toutefois, au regard de l’application du contrat d’assurance, cette distinction est sans objet.

En effet, dès lors que la canalisation ne peut être atteinte que par dégradation du gros-œuvre, elle devient partie commune et les dommages qui en résultent incombent à l’assureur du syndicat. (C.A. Paris, pôle 4, Ch. 2, 16 mars 2011 n° 06-19.158).

Les notions à retenir sont donc celles de :

• Biens mobiliers (mobiles, que l’on peut déplacer) ;

• Biens immobiliers (structure du bâtiment) ;

• Biens immobiliers par destination (solidaires de la structure).

En résumé, l’assurance de l’immeuble garantit les biens immobiliers et immobiliers par destination, ainsi que le mobilier de la copropriété (exemple : les luminaires des parties communes) ou ses embellissements (exemple : la peinture des parties communes).

L’assurance de l’occupant

La structure du contrat est quasiment identique à celle de la «multirisques immeuble» : une assurance de responsabilité civile et une assurance de dommages aux biens, des conditions générales et des conditions particulières.

Ce sont les biens garantis qui diffèrent. L’occupant va assurer son propre mobilier et ses embellissements.

Le locataire a l’obligation de s’assurer pour les risques locatifs, sous peine de voir son bail résilié (art. 7 g Loi 6 juillet 1989). La loi ALUR a modifié cet article pour autoriser le propriétaire bailleur à assurer le bien loué en multirisques habitation, à ses frais, pour en demander ensuite le remboursement par 12ème au preneur.

L’obligation légale de s’assurer n’existait pas pour le propriétaire occupant. Mais, lorsque l’appartement est vide, ou que le locataire a donné congé, c’est l’assurance de la copropriété qui intervient pour la prise en charge du sinistre quelle qu’en soit l’origine.

Le législateur a donc créé dans la loi ALUR (article 27), une obligation d’assurance pour tout propriétaire, occupant ou non. Il s’agit d’une assurance de responsabilité civile. Un nouvel article 9-1 est créé dans la loi de 1965 :

«Chaque copropriétaire est tenu de s’assurer contre les risques de responsabilité civile dont il doit répondre en sa qualité soit de copropriétaire occupant, soit de copropriétaire non-occupant.» Ce texte est d’ordre public. Il devra permettre de sensibiliser et responsabiliser les copropriétaires.

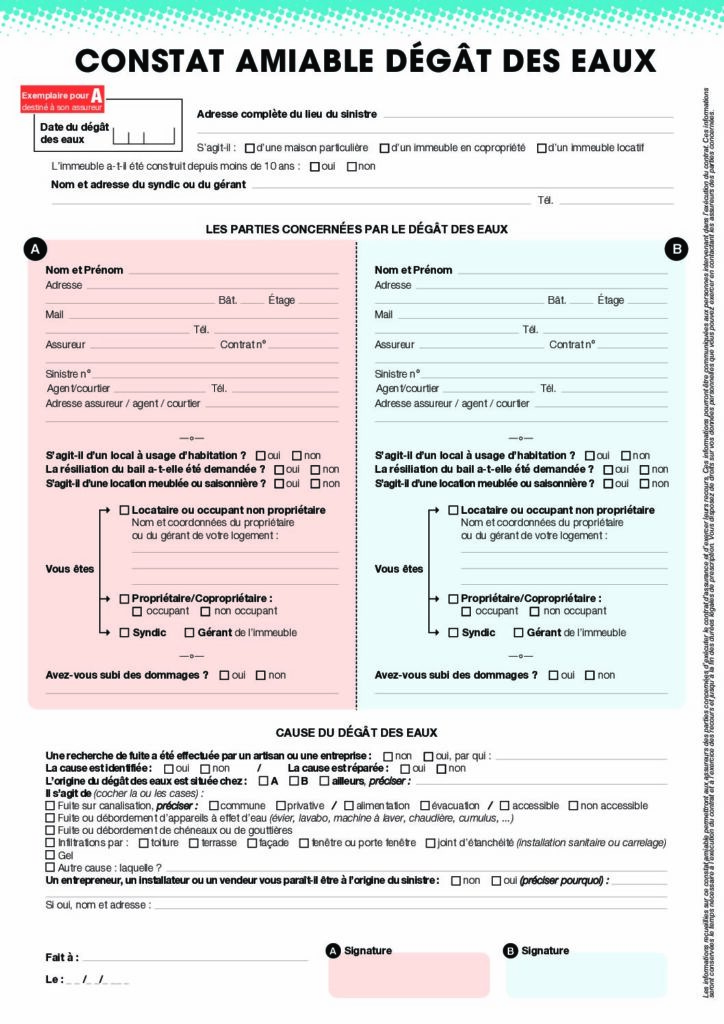

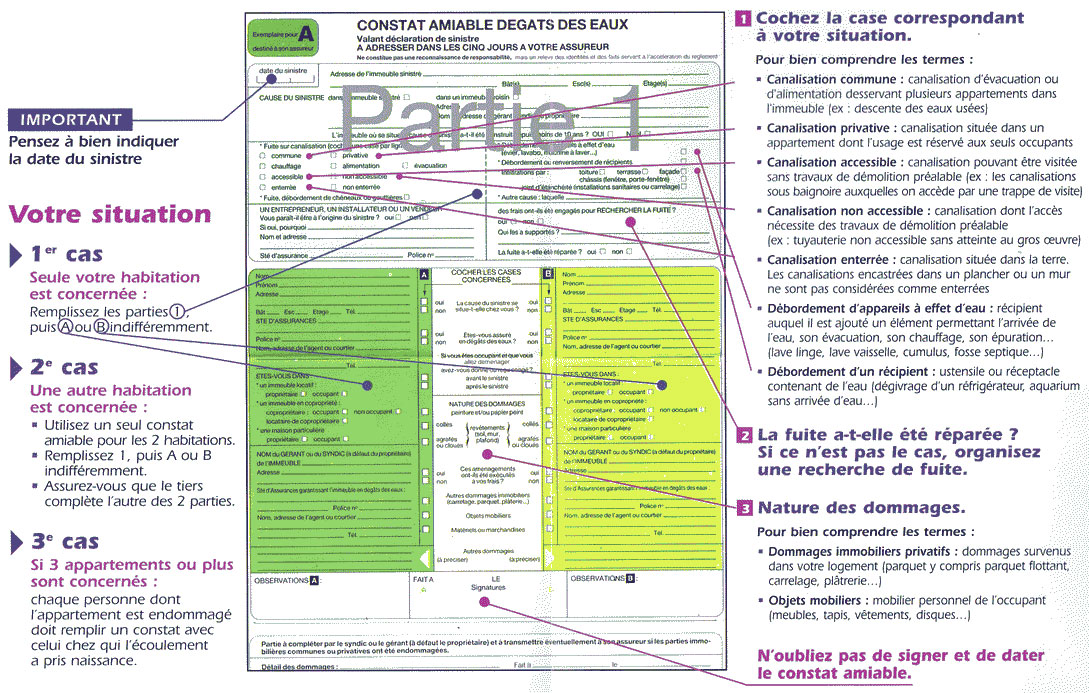

Les dégâts des eaux ?

C’est le sinistre le plus répandu. Aussi, pour réduire les coûts des traitements et accélérer les procédures d’indemnisation, les compagnies d’assurances ont élaboré la convention CIDRE (Convention d’Indemnisation Directe et de Renonciation à Recours en constat amiable dégats des eaux).

Cette convention ne concerne que les fuites, rupture, engorgement, débordement :

• de conduites non enterrées d’eau froide ou chaude, d’évacuation des eaux pluviales, ménagères ou de vidange, de chéneaux et gouttières ;

• des installations de chauffage central, sauf les canalisations enterrées ;

• des appareils à effet d’eau (machine à laver, chaudière, fosse septique…) ;

• des récipients (bac à plantes, baignoires d’enfants, réfrigérateur…) ;

• les infiltrations à travers les toitures ainsi que les infiltrations par les joints d’étanchéité aux pourtours des installations sanitaires et au travers des carrelages, lorsque ces infiltrations résultent de l’utilisation d’un appareil sanitaire (lavabo, évier, douche, baignoire…).

Dès lors que le sinistre concerne deux personnes (occupant et syndicat), que les assureurs respectifs sont signataires de la convention et que les dommages sont inférieurs à 1 600 € HT pour les dommages matériels (dont un plafond de 240 € HT pour les dommages immobiliers) et à 800 € HT pour les dommages immatériels, c’est l’assureur du lésé qui procède à l’indemnisation, sans recours. C’est la nature des dommages qui permet d’identifier le lésé.

Au-delà de ces montants, c’est la convention CIDE qui s’applique et l’assureur du syndicat intervient.

Malheureusement, ces montants n’ont pas varié depuis 2002, et les parquets flottants restant considérés comme «immobilier par destination» et non embellissement, c’est généralement l’assureur du syndicat qui intervient. La copropriété voit s’alourdir sa prime alors que la maîtrise des sinistres lui échappe.

Une refonte de ces conventions est actuellement à l’étude.

FORMULAIRE D’ALERTE DEGATS DES EAUX

LA FACTURE DE REPARATION DE FUITE

- Pour que l’assureur indemnise les dommages, il doit au préalable s’assurer que la fuite à bien disparue, voilà pourquoi il faut lui adresser la facture de réparation.

- Si cette fuite provenait des parties communes, le syndic fournira directement la facture à l’assureur

- Pour le cas ou vous réparez la fuite vous -même vous devrez impérativement fournir à S.D.C une attestation écrite par laquelle vous certifiez avoir réparé la fuite par vos propres moyens.

LE DEVIS DE REMISE EN ETAT

Un devis de remise en état des parties sinistrées par la fuite devra être présenté à l’expert pour le calcul de son évaluation. Si vous n’avez aucun devis à lui soumettre l’expert ne vous indemnisera que sur la base d’un barème préétabli.